Tweedie Loss

$L(\hat{y})$ = :-> ${ - y \frac{\hat{y}^{1-p}}{1-p} + \frac{\hat{y}^{2-p}}{2-p}, 1<p<2}$

特点

非高斯分布

y = 0,如果预测结果不为 0 ,会有损失

应用场景

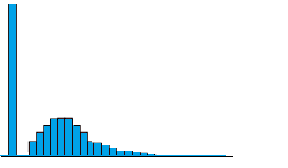

奢侈品销售或者电商销售,大部分是浏览不购买,导致 0 处值非常大。

如果正负样本比例差异大,但是数量充足还是可以训练。- 这是回归问题,取值是连续的……

如果直接下采样,会破坏分布

回到之前 回归问题使用什么损失函数由数据分布决定

的问题,决定为什么会有这个损失函数

Question

- 一般什么情况下使用 Tweedie Loss $L(\hat{y})$ = :-> ${ - y \frac{\hat{y}^{1-p}}{1-p} + \frac{\hat{y}^{2-p}}{2-p}, 1<p<2}$

? #card奢侈品销售或者电商销售,大部分是浏览不购买,导致 0 处值非常大。

如果直接下采样,会破坏分布

Ref

[[LightGBM/Tweedie Loss]] 实现