ARIMA

适用情形:平稳的时间序列

平稳性和差分

[[平稳性]]:平稳的时间序列的性质不随观测时间变化而变化,具有 {{c1 趋势性或季节性}} 的时间序列是非平稳的。

- 白噪声序列是平稳的,也是 {{c1 随机不可}} 预测的。

- 平稳的时间序列的ACF会 {{c1 快速下降到接近0}}。

- [[单位根检测]]是一种常用的判断数据是否平稳的方法。

[[差分]] 计算了观测值之间的差值,衡量的是两者间的 {{c1 变化/斜率}},经过一次或多次差分后可以得到平稳的时间序列

- 在点预测时只需要进行 {{c1 差分的逆运算}} 就行,分布预测的情况会更复杂一些。

一种常用的变换是对数变化,它可以用于平稳时间序列的方差,在时间图中方差可以理解为 {{c1 上下波动}} 的程度。

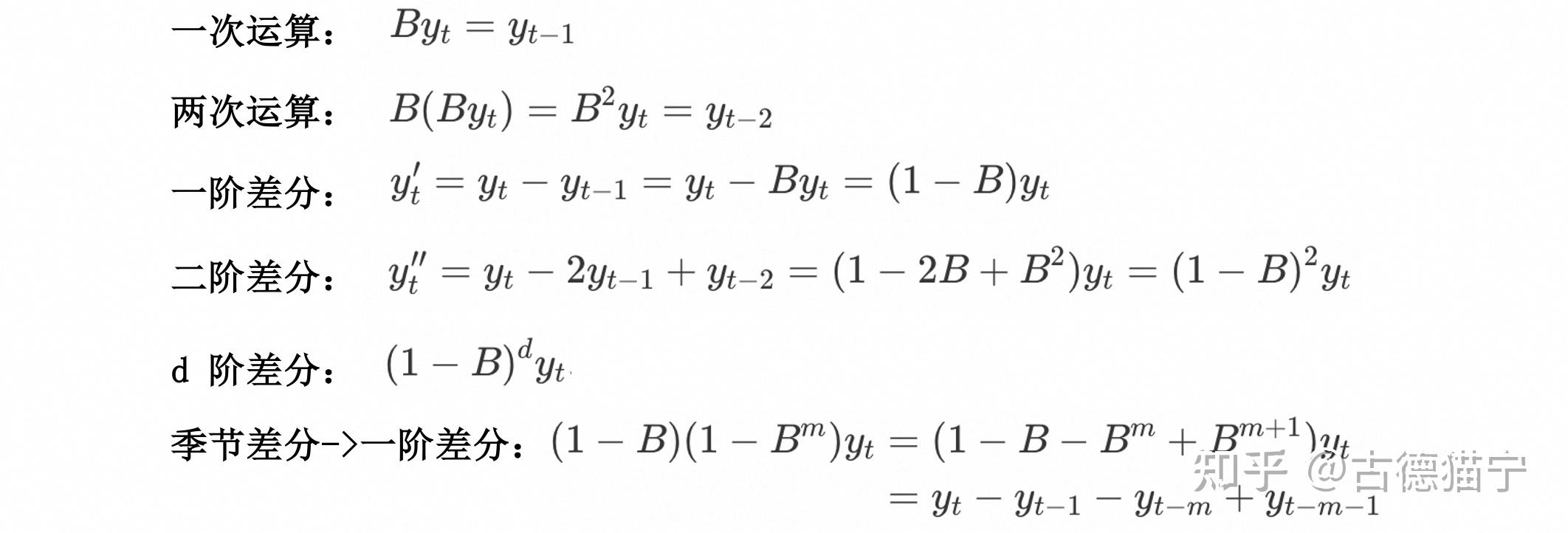

[[延迟算子]] 表示时间序列的延迟,由于符合代数变换的规则,可以方便地表示 → 差分的组合。

- 一次运算 → $B y_t=y_{t-1}$

- 两次运算 → $\quad B\left(B y_t\right)=B^2 y_t=y_{t-2}$

- 一阶差分 → $\quad y_t^{\prime}=y_t-y_{t-1}=y_t-B y_t=(1-B) y_t$

- 二阶差分 → $\quad y_t^{\prime \prime}=y_t-2 y_{t-1}+y_{t-2}=\left(1-2 B+B^2\right) y_t=(1-B)^2 y_t$

- d 阶差分 → $(1-B)^d y_t$

- 季节差分>一阶差分 #card

- $$\begin{aligned}

(1-B)\left(1-B^m\right) y_t & =\left(1-B-B^m+B_i^{m+1}\right) \boldsymbol{y}t \

& =y_t-y{t-1}-y_{t-m}+y_{t-m-1}

\end{aligned}

$$

- $$\begin{aligned}

步骤 #card

- 对序列进行 ADF 检验,观察序列是否平稳

- 对于非平稳的时间序列 → 要先进行 d 阶差分,转化为平稳时间序列

- 对平稳的时间序列分别求 ACF 和PACF,两个图求出最佳阶数 p、q #card

- 拖尾指序列以指数率单调递减或震荡衰减,而截尾指序列从某个时点变得非常小

- 平衡预测误差与模型复杂度

- ((67013dd3-9f3c-4c2d-84d9-3aaf1bf66223))

- ((67013dd3-ad5b-4c95-9221-51ca98037966))

- 拖尾指序列以指数率单调递减或震荡衰减,而截尾指序列从某个时点变得非常小

- 根据 p d q 得到模型,对模型的结果进行校验